Триумфальный рост завершился

Светлана Климова

Похоже, что триумфальный рост рынка новых грузовиков в России завершился. Если рыночные показатели июня 2020 года ещё превышали аналогичные 2020 года, но всего на 1,3%, то уже в июле графики пересеклись, и отставание составило 10% от прошлогоднего значения. Что происходит, почему и когда выровняется? Эти вопросы беспокоят всех игроков автомобильного рынка.

На что стоит обратить внимание

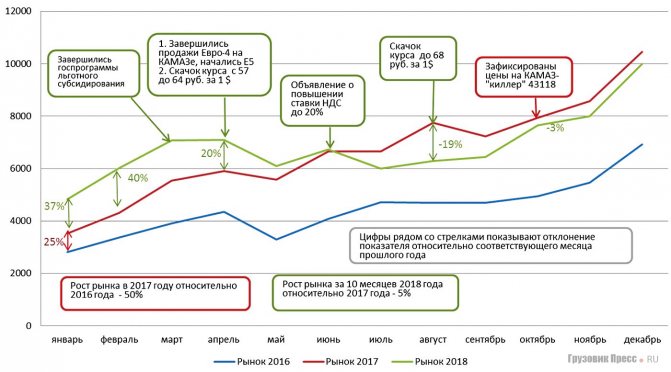

В 2020 году рынок показал значительный рост: относительно предыдущего года от 25% в январе до 69% в мае. В декабре 2017 относительно декабря 2020 динамика составила 51%, а в целом за год рынок вырос на 50%. Это очень большой показатель. Для сравнения: среднегодовые темпы роста рынка грузовиков в США составляют 34%. Российский рынок в последние годы не радовал ни стабильностью, ни серьёзным ростом. Поэтому трудно сказать, какой показатель считать нормальным, но навскидку, «нормально хорошей» была бы динамика в пределах 20–25% с учётом обновления техники и стабильной экономической ситуации, а, возможно, и меньше – 15–20%. Значит, цифры 2020 года превысили «нормальные» не менее, чем в 2 раза.

В 2020 году ситуация уже несколько иная. До апреля рост продолжался с отличными показателями +30%, затем замедлился и с июля начал отставать от показателей прошлого года. В августе рынок просел на 19%. В результате, относительно аналогичного периода прошлого года, за 10 месяцев рынок вырос всего на 5%.

На диаграмме указаны события, которые оказали на рынок прямое влияние (представляется, что наибольшее).

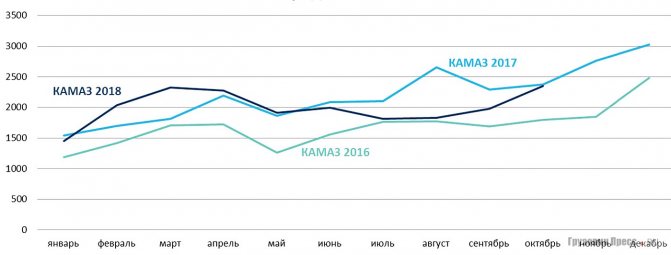

Динамика объёмов продаж новых КАМАЗов была положительной с середины 2020 года. В декабре 2020 «КАМАЗ» реализовал рекордные 3000 грузовиков и планировал продолжать рост. Однако не слишком заметный перелом случился уже в апреле, кривая повернула вниз, но ситуация не выглядела опасной. Тенденция продолжилась в мае, но тоже не слишком напрягла – май традиционно показывает спад из-за длинных праздников. Тревожной ситуация стала казаться в июле. Отставание не только от амбициозных плановых показателей, но и от результатов 2020 года стало слишком серьёзным.

Можно предложить две гипотезы относительно рынка вообще и одну относительно «КАМАЗа».

Что ждёт российский рынок коммерческих автомобилей

В рамках деловой программы выставки Comtrans 2020 маркетинговое автомобильное агентство Russian Automotive Market Research и аналитическое агентство «Автостат» представили свои прогнозы развития российского рынка коммерческих автомобилей.

Выставка «Комтранс» сегодня не столько смотр видимых достижений производителей грузовой техники, сколько прогноз перспектив их приживаемости в нашей стране. Санкции, утилизационный сбор, падение цен на нефть, спад в собственной экономике, общая политическая ситуация в мире — сопутствующих факторов, влияющих на производство и продажу грузовиков в России, целое море. Вот почему большого смысла в долгосрочных прогнозах аналитики не видят, высказывая осторожные прикидки на ближайшие три-пять лет. Своими изысканиями в этой области поделились два уважаемых института.

Глава Russian Automotive Market Research Татьяна Арабаджи, предваряя свое выступление, заметила, что ее прогноз построен на общемировых трендах, которые, как в зеркале, нашли свое отражение в нашей стране. Вначале о текущей ситуации с грузовыми автомобилями в России. Она такова, что сегодня на один новый проданный грузовик приходится шесть подержанных. Традиционный лидер рынка — КАМАЗ. За рассматриваемый период, январь-август 2020 года, реализовано 17,93 тыс. новых грузовых автомобилей, что на 7,9 % больше, чем в прошлом году. Однако на фоне роста продаж грузовых автомобилей отечественных марок наблюдается падение спроса на технику европейских брендов. Особенно заметно это у большой семерки. Марка VolvoTrucks с января по август этого года в России просела на 13,5 % по отношению к 2020 году. Чуть хуже дела у Mercedes-Benz — 19,6 %. Несколько лучше у Scania — 15,3 %. Но есть результаты вообще печальные: DAF с его проданными 1235 грузовиками откатился аж на 26,7 % по продажам, если сравнивать его нынешние успехи с прошлым годом. Напомню, что в лучшие времена, в 2013 году, на каждый новый проданный грузовик в России приходилось всего три подержанных. Зато сейчас у нас вырос спрос на импортные шасси — все больше самосвалов, коммунальной техники и других специализированных надстроек отечественного производства базируется на импортной базе. По мнению госпожи Арабаджи, особенно в этом деле преуспели те же Volvo и Mercedes.

Теперь о так сказать приживаемости новой грузовой техники в российских регионах. Первое место держит Московская область. За январь-август этого года здесь было приобретено почти 4,5 тыс. грузовиков. Результат по сегодняшнему дню солидный, однако в прошлом году область, взявшая Москву в кольцо, была еще щедрее на закупки — 5,3 тысячи машин. На втором месте столица с результатом 4,1 тыс. грузовиков — спасибо реновации и бесконечному сериалу «расширение дорожной сети Москвы в целях повышения пропускной способности и т. д.». Третье место — за северянами, Ханты-Мансийский автономный округ. Там приобрели 2,38 тыс. единиц техники. Затем следуют Поволжье, Урал и Сибирь с финишем в Тюменской области, где с января по август грузовое «поголовье» увеличилось на 720 новых грузовиков.

А вот где ситуация более-менее стабильная, так это в стане автобусов. За вышеозначенный период рынок новых машин для пассажирских перевозок вырос на 7 %! В передовиках — наши бренды. Павловский автобусный завод реализовал за прошедшие 8 месяцев более 5 тысяч единиц техники, динамика продаж составляет 16 % к прошлому году. Второе и третье места тоже российские — ЛиАЗ и НефАЗ. Иностранцы лишь на 4‑м месте, это китайский Yutong. Бренд хотя и показывает минус 12,2 % по сравнению с отчетным периодом прошлого года, однако ведет агрессивную маркетинговую политику. (Yutong буквально завалил эту выставку своими моделями в разных классах, одну из которых возвел даже в разряд мировой премьеры.)

По итогам своего обзора глава Russian Automotive Market Research спрогнозировала три варианта развития событий к 2024 году: оптимистический, базовый и пессимистический. Разлет от плохого (52,16 шт.) до хорошего (63,51 шт.) небольшой, всего чуть более 11 тыс. грузовиков, что позволяет говорить об очень сдержанном оптимизме в деле наращивания производства. Напомним, что в 2013 году в России грузовиков всех марок было произведено почти 80 тыс. штук.

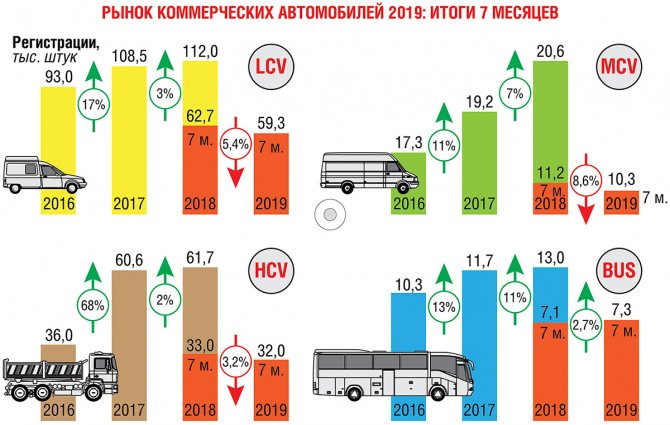

«Автостат» в своих исследованиях «заглянул» в будущее всего лишь до 2021 года. Виктор Пушкарев, замначальника отдела аналитики, тоже начал с нынешней ситуации. Рынок коммерческих автомобилей во всех сегментах в минусе: у легких (LCV) — 1,3 %, среднетоннажных (MCV) — 5 % и у тяжелых грузовиков падение 0,5 % по отношению к прошлому году. Аналитики «Автостата» связывают грядущие улучшения в наращивании производства легкой коммерческой техники и грузовиков лишь с усилением роли государства, ставя в пример пока немногочисленные программы помощи и другие субсидирования при покупке. Хотя за скобками явно читалось, что, по версии «Автостата», в ближайшем будущем главный покупатель — государство, а не частный бизнес. Он не борец из-за общей экономической нестабильности, а как следствие — снижение спроса. Да и откуда взяться росту рынка LCV в нашей стране, если по статистике в России годовая численность малых предприятий неуклонно снижается? Средний возраст машины среди тяжелых грузовиков у нас равняется 20,6 годам с тенденцией к его увеличению. Прибавьте к этому все возрастающую цену на автомобильное топливо, и получается, что нынешний бизнес покупать новые грузовые автомобили не готов в принципе. Аналитики подсчитали, что с 2014 по 2020 годы снижение доли численности потенциальных покупателей новых автомобилей среди MCV и HCV снизилось на 24 %. На рынке автобусов этот показатель еще плачевнее. За прошедшее десятилетие, с 2008 по 2020 годы, доля потенциальных покупателей сократилась на 54 %! Прогноз по всем грузовым сегментам специалист «Автостата» тоже разделил на три: оптимистический, средний и плохой. Если все пойдет хорошо, то к 2022 году легких коммерческих фургонов произведут 123 тысячи штук. Если нас накроет низкая цена на нефть, плюс доллар и прочие санкции, то мы получим всего 106 тысяч авто. По среднетоннажным грузовикам расклад такой: отлично — 22 тыс. штук, плохо — 18,5 тысяч. Тяжелые грузовики к 2021 году: оптимистичный прогноз — 66 тысяч, пессимистичный — 58 тыс. штук.

Расклады у аналитических агентств практически одинаковы — самые радужные перспективы не выходят за рубеж в 66 тыс. грузовиков ежегодно. Выводы аналитической бухгалтерии, кстати, полностью совпали с представленными экспонатами нынешней выставки. По большому счету новинка была лишь одна — «ГАЗель NN», которая, кстати, попадет в серию как раз к 2020–2021 году. Все остальные производители показали машины, уже так или иначе засвеченные специалистам по другим выставкам и пресс-показам. Какие новинки? Продать бы то, что сейчас на конвейере. (Подробный отчет о выставке читайте в этом номере.) В этой связи отчеты и прогнозы напомнили известную советскую шутку: пессимист — это хорошо информированный оптимист. Но надеемся, конечно, на оптимистический сценарий.

Новости СМИ2

Обсуждение закрыто.

Хочу получать самые интересные статьи

Первая гипотеза относительно роста рынка

Отложенный спрос 2020 удовлетворён с опережением, которое было простимулировано закупками, связанными с освоением бюджета, выделенного на реализацию крупных государственных проектов.

Гипотеза следует из двух фактов и одного предположения.

1. В 2020 году начал реализовываться отложенный спрос, поэтому рынок рос очень быстро и в результате вырос в 1,5 раза относительно 2016 года. Динамика рынка значительно отличалась от динамики в 2016 году, когда рынок вырос относительно предыдущего года на 4%, поэтому начало реализации отложенного спроса в 2020 году можно считать фактом.

2. В 2020 году завершилась реализация крупных государственных проектов (Крымский мост, стройки к Чемпионату мира…) – факт.

3. Под завершение, возможно, осваивались бюджеты и закупалась техника впрок – предположение.

В России по итогам 2020 года было зарегистрировано почти 1,8 млн коммерческих транспортных средств. За годы кризиса рынок коммерческих автомобилей сократился почти в 2 раза. В этот период отечественные модели стали лидерами продаж в мире. Что создало благоприятные условия для развития рынка коммерческой техники в России, рассказал владелец автомобильного агентства «АвтоВсё» Алексей Кульков.

«Появились новые качественные отечественные продукты. например, «Камаз», который частично собран из иностранных комплектующих. Он имеет высокие эксплуатационные показатели, в частности, по экономичности и экологичности. В модельной структуре лидерство принадлежит «Газель Next», объем рынка которой составил 14 тыс. единиц продукции, прирост на 24% в 2020 году. По прогнозам производителей в 2020 году будет произведено около 40 тысяч «Газель Next» с комплектующими от Volkswagen и немецким дизелем. Самой популярной иномаркой по результатам продаж за первые пять месяцев 2018 года стала модель Volvo FH, лучший грузовой автомобиль для магистральных перевозок. Продажи этой марки выросли на 58%. Было произведено 1 860 автомобилей. Второе место занимает Mercedes-Benz Actros — 1420 произведенных автомобилей и рост объема продаж на 13%. «Бронза» досталась DAF XF-Series — 1164 единиц техники и прирост на 20%. Во главе спроса на ту или иную модель больше всего влияют, на сколько она функциональна и удобна для клиента. Экологичность и безопасность – критерии, которые являются второстепенными. Ну и, конечно, дизайн кузова – куда ж без этого. Также нельзя забывать, что существует понятие ценовой привлекательности автомобиля. Выбирая автомобиль покупатель руководствуется следующими критериями: личные убеждения, потребности и соотношение их с уровнем дохода, а также возможность приобрести авто за наличные или в кредит.

В исследовании, которое провело агентство «Автостат», отмечено, что продажи на первичном рынке коммерческих автомобилей выросли на 50% в 2020 году, то есть реализовано более 80 тысяч единиц. Объем рынка подержанных машин относительно 2020 года не изменился, всего было продано порядка 280 тысяч автомобилей. Китайский бренд Foton за год вырос в 10 раз. Лидирующие позиции как на рынке подержанных, так и новых грузовиков занимает КамАЗ. Самыми востребованными моделями были КамАЗ-43118, Mercedes-Benz Actros и Gazon Next. Санкции, обвал рубля, отразились на экономической ситуации в России. Новые автомобили стали дорожи, а уровень жизни большинства россиян ниже. Многие откладывали покупку автомобиля, в результате на авторынке сформировался отложенный спрос. Как отмечает ассоциация «Российские автомобильные дилеры» сейчас спрос превышает 1,5 млн автомобилей, при том что цены выросли на 10-15%. Новые модели автомобилей значительно дороже предыдущих. Относительная стабилизация курса рубля и экономической ситуации мотивирует россиян совершать покупку в 2020 году, не откладывая на потом. Об этом говорят и результаты соцопроса, который провели «Автостат». В прошлом году легковых автомобилей продали на сумму более 2,3 трлн. Рублей, что на 20% выше, чем до этого.

Трудно сказать, что будет с рынком коммерческих машин, можно только предположить: экономика страны стабилизировалась. В отдельных отраслях появились признаки роста. Как говорит агентство «Автостат» в 2020 году стоимость автомобилей будет продолжать расти, в основном из-за инфляции и повышения НДС до 20%. По итогам 2019 года цены вырастут на 6-8%. Цены будут формироваться под влиянием экономической ситуации в России и стратегий компаний по удержанию долей рынка. В РФ была принята «Программа утилизации автомобилей», которая действует с 2010 года. По условиям этой программы автовладельцы, которые решили утилизировать старое грузовое авто, получают скидку на приобретение новой модели (размер скидки составлять от 90 000 до 350 000 рублей). Также по программе господдержки бизнеса грузовые и коммерческие автомобили в лизинг дешевле на 12,5%».

Вторая гипотеза относительно падения спроса

Естественный откат после всплеска, скорее не падение, а возвращение к нормальному состоянию и продлиться это может ещё до середины следующего года – будет компенсироваться опережающий спрос.

Если допустить, что «нормальный» рост составлял бы 25%, то восстановление произойдет к середине следующего года. По сценарию «нормального» роста в 2020 году рынок оказался бы около 66 000 (вместо полученных 80 000), и мы пришли бы в декабре 2020 года к теперь уже ожидаемым 83 000, вместо спрогнозированных по результатам первого полугодия PwC 102 000 грузовиков. Хотелось бы думать, что раз всё так сложилось (плановые 83 000 состоялись в декабре), то в январе начнётся новая жизнь, но это вряд ли. Будут действовать накопленные негативные факторы, связанные с нереализованными ожиданиями автопроизводителей и общей нестабильностью.

Третья гипотеза про кризис продаж КАМАЗов

Преамбула. 2020 год для «КАМАЗа» поворотный – в планах было реализовать более 10 000 грузовиков нового образца и перешагнуть 40-тысячную отметку общего выпуска. Плановый рост 2020 года относительно 2020 составлял более 60%. Исходя из планов реализации, работало и производство. И вот в ноябре компания уже объявила простой на три дня, ходят слухи о серьёзных простоях в декабре и остановке конвейера в январе 2020 г. «КАМАЗ» падает быстрее рынка и, по всей вероятности, придёт к показателям прошлого года.

Итак, третья гипотеза. «КАМАЗ» перекормил рынок «киллерами» и тем самым подорвал продажи собственных машин по нормальным ценам.

Длительный период реализации «киллеров» (более 6 месяцев) приучил потребителей к этому экстремально низкому для «КАМАЗа» уровню цен. Сравнение цен («замороженных» еще в октябре прошлого года) на «киллеры» и на обновленные модели сильно контрастирует и не способствует формированию у потребителя ощущения справедливой цены и доверия к новым машинам. Этакий каннибализм: дешёвый сегмент продукции не дал развиться новому, значительно более дорогому.

Будущее рынка запчастей и автомобильного ретейла

Новейшие тренды в области продажи автомобилей и запчастей обсуждались в середине апреля на конференции РОАД в Москве. Главной задачей экспертов стал поиск решений для успешного развития автобизнеса в ближайшее десятилетие.

Заокеанский опыт

Традиционно законодателем трендов мировой автомобильной индустрии уже несколько десятилетий подряд выступают Соединенные Штаты Америки. Практика подтверждает: отраслевые события в США рано или поздно находят свое отражение и в России.

Поэтому президент РОАД Олег Мосеев начал свое выступление с обобщения самых последних трендов американского рынка, чтобы спрогнозировать, как мы будем жить и работать в перспективе ближайших 5–10 лет. Его выступление было основано на материалах конференции NADA-2019, которая проходила в конце января в Сан-Франциско.

Запчасти и обслуживание – основа бизнес-стратегий

Одна из основных проблем, с которой столкнулись американские дилеры в последние годы, – падение маржинальности при продаже автомобилей. Для новых машин она составляет не более 2,9%, а для авто с пробегом – 12,1%. В такой ситуации основными источниками дохода дилерских центров стали автосервис и продажа запасных частей – данные виды бизнеса приносят 48,5% прибыли.

В течение грядущего десятилетия средний американский дилер станет свидетелем многих изменений в создании и управлении предприятием, однако основополагающая бизнес-модель сохранится.

Цены станут едиными

Как будет меняться экономика? Прежде всего произойдет отказ от торга и ценовых войн, все перейдут на единые прайсы. Те автопроизводители и дилеры, которые уже перешли на данную модель, демонстрируют лучшую эффективность. Обслуживание станет еще более важным источником прибыли. В той ситуации, когда маржинальность при продаже новых авто стремится к нулю, потребуется новый подход и к распределению издержек автопроизводителей. Статья расходов на персонал будет эволюционировать, при возрастающей конкуренции из-за снижения объема продаж контроль над расходами станет еще более важным.

Прямые поставки и интернет-торговля

Офлайн-продажи будут постепенно сокращаться, уменьшится количество авто, поставляемых под заказ, что приведет к снижению складских запасов, а доля онлайн-продаж будет расти. Интернет-торговля почти полностью уничтожит географический фактор, преимущество местоположения дилерского центра значительно уменьшится.

Одна из особенностей авторетейла США – прямые продажи автопроизводителями законодательно запрещены в большинстве штатов, что способствует развитию дилерского бизнеса, в то время как в странах Западной Европы, где таких ограничений нет, по прогнозам, в 2025 году 15–20% машин будет продано напрямую автопроизводителями, без участия дилерских центров. Не минует этот тренд и нашу страну, что говорить, если даже Lada анонсировала продажи через Интернет.

Электрификация и каршеринг

Сейчас Северная Америка значительно отстает от Азии и Западной Европы в области электромобильности. По прогнозам, в 2025 году лишь 6% легковых автомобилей в США будут электрическими. Для сравнения: в этот же период их доля в Китае составит 26%, в странах Западной Европы – 15%.

С другой стороны, каршеринг и райдшеринг, которые считают в Западной Европе и в ряде азиатских стран одним из основных трендов, в США – уже вчерашний день: по прогнозам, в 2025 году доля таких транспортных средств не превысит 2,4%. В Северной Америке на смену различным видам шеринга приходят новые модели продаж, такие как «автомобиль по подписке» или сервис «все включено», где потребитель заранее оплачивает использование на определенное время той или иной модели автомобиля или всего модельного ряда одного или даже нескольких автопроизводителей.

В США такие услуги предоставляют как сами автопроизводители (например, новая модель Volvo XC40 изначально предлагается по такой схеме), так и компании-операторы. Главные преимущества для клиентов, которые используют сервис «автомобиль по подписке», следующие: доступ к последним технологиям, возможность все время ездить на новой машине, постоянно тестировать новые модели. При этом их расходы значительно ниже, чем при покупке автомобиля, да и проблем с продажей машины при такой схеме не возникает.

Сокращение частного автопарка

Поскольку «автомобили по подписке» эксплуатируются более интенсивно, чем те, которые находятся в личной собственности, то общая потребность в транспортных средствах снижается. По прогнозам, в перспективе это может привести к снижению общего объема продаж легковых автомобилей на 29%. В США уже сейчас ежегодно 2% автомобильного парка вымещается из персонального в пользу корпоративного. Такая тенденция негативно скажется на независимых сервисах. Из-за более интенсивной эксплуатации значительная часть ресурса новых машин будет выработана еще в гарантийный период. Однако есть и преимущества для автобизнеса: автомобили премиального сегмента, маржинальность у которых выше, становятся доступными для широкого круга потребителей. Например, 80% клиентов, которые используют автомобили Mercedes-Benz «по подписке», никогда ранее не владели машинами данной марки.

Сейчас меняется модель потребительского поведения, представители молодого поколения не стремятся иметь автомобиль в собственности, но при этом готовы им пользоваться. В дальнейшем эта тенденция будет усиливаться. Также более интенсивная эксплуатация позволит чаще обновлять модельный ряд.

Конечно, потребность в машинах будет ниже, но замена их будет проходить гораздо чаще. И, что важно, подобная модель ведения бизнеса поставит обслуживание автомобилей под контроль автопроизводителей и их дилеров, что позволит получать дополнительный доход.

Что будет с российским рынком

Теперь от американского перейдем к мировому рынку и посмотрим, как на этом фоне выглядит российский авторетейл. С докладом на эту тему в рамках круглого стола по аналитике рынка выступил Сергей Целиков, директор аналитического агентства «Автостат».

Примерно половина мировых рынков, вошедших в топ-15, в 2020 году показали отрицательную динамику, в том числе крупнейший китайский. Лишь два рынка: российский (+12,8%) и бразильский (+13,8%) – продемонстрировали в прошлом году существенный рост. Однако в этом году и наш рынок вошел в период стагнации.

Рост продаж существенно сдерживают повышение цен на автомобили и снижение объема государственной поддержки. Средняя стоимость автомобиля в 2020 году выросла на 13% и составила почти 1,5 млн рублей.

В первом квартале 2020 года произошел новый виток роста цен в связи с повышением НДС. Благо «автоинфляция» последних четырех лет полностью «отыграла» падение курса рубля по отношению к основным мировым валютам, так что дальнейшего взвинчивания цен опасаться не стоит.

С другой стороны, по прогнозам «Автостат», объем продаж новых автомобилей в текущем году будет во многом зависеть от стоимости нефти и курсовых колебаний. Если нефть будет стоить 70 долларов за баррель, то продажи автомобилей вырастут на 4%, при 60 долларах снизятся на 3%, при 50 долларах за баррель рынок упадет на 10 процентов.

Новые форматы продаж

Из новых тенденций на рынке запчастей следует отметить рост продаж онлайн. Производители и ретейлеры проникают в сферы интересов друг друга, например, на территории торговых центров открываются шиномонтажные мастерские, в дилерских центрах и АЗС начинают работать сетевые рестораны, что позволяет улучшить сервис, расширить клиентскую аудиторию и увеличить объем продаж.

Рынок автокомпонентов не упадет

Эксперт GFK по исследованиям автомобильного рынка Денис Бухтин привел интересную статистику по некоторым группам запчастей, проданных в России в 2020 году. По его словам, рынок автокомпонентов пока чувствует себя неплохо. Во многом это обусловлено тем, что в прошлом году автомобильный парк в России достиг максимума и в большинстве сегментов запчастей наблюдался существенный рост. Так, объем рынка автомобильной светотехники вырос на 14,6%, трансмиссионных масел – на 10,9%, шин – на 9%, аккумуляторов – на 8,6%, моторных масел – на 2,2%. Восходящий тренд, по его словам, должен сохраниться и в ближайшие годы.

Этому точно будет способствовать и ускорившееся старение российского автопарка. Напомним, по обнародованной недавно статистике «Автостат», в России свыше 58% автомобилей старше 10 лет, а это не менее 25,4 миллиона транспортных средств. Согласитесь, потенциал рынка сервисного обслуживания и продажи запчастей выглядит впечатляюще!